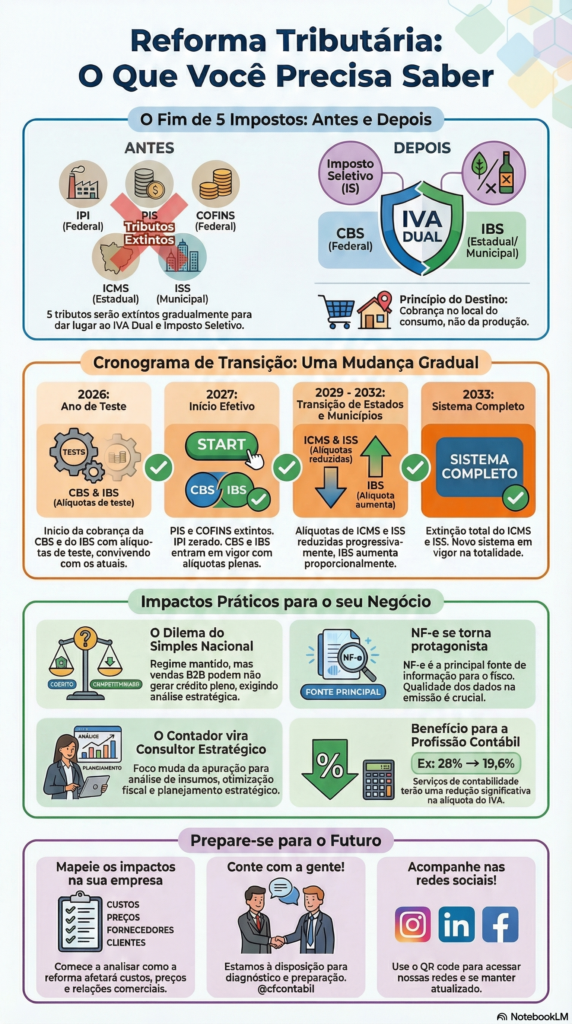

Olá, sou Abílio Gonçalves, contador aqui na CF Contábil. A Reforma Tributária sobre o consumo vem sendo tratada como uma grande “simplificação” com a criação de dois novos tributos: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), estruturados pela Emenda Constitucional 132/2023 e pela regulamentação em andamento, como o PLP 68/2024. O impacto é profundo: estamos falando da substituição gradativa de cinco tributos (PIS, COFINS, IPI, ICMS e ISS) por uma nova lógica de tributação não cumulativa, com cobrança no destino e créditos amplos.

Enquanto muitos empresários olham apenas para “quanto vai ser a alíquota”, o verdadeiro jogo competitivo está em entender os bastidores da transição, dos créditos e do novo papel da informação fiscal. Esses pontos, juntos, mostram uma mudança estrutural: a gestão fiscal deixa de ser só “fechar imposto no fim do mês” e passa a ser gestão estratégica diária, embutida na operação, nos contratos, nos sistemas e na precificação.

A seguir, três segredos impactantes e pouco comentados que exigem sua atenção imediata como empresário.

Segredo 1 – Benefício Direto para Serviços Contábeis

Um dos primeiros impactos concretos da Reforma é um benefício fiscal justamente para os serviços que vão ajudar as empresas a atravessar esse processo: contabilidade, consultoria e outras atividades de natureza intelectual fiscalizadas por conselho profissional. A Emenda Constitucional 132/2023 prevê que serviços de profissão intelectual, de natureza científica, literária ou artística, submetidos à fiscalização de conselho profissional (como CFC/CRC no caso da contabilidade), terão redução de 30% das alíquotas de referência do IBS e da CBS.

Na prática, isso significa que, se a alíquota de referência combinada de IBS + CBS for, por exemplo, 28%, um escritório de contabilidade passará a ter uma carga em torno de 19,6% sobre sua receita (28% com redução de 30%), respeitados os detalhes que a legislação complementar ainda vai disciplinar. Não é apenas um alívio financeiro; é um sinal da relevância estratégica que a legislação atribui à atuação profissional qualificada na transição e na gestão contínua do novo sistema.

Principais referências legais:

- Emenda Constitucional 132/2023 – dispositivos sobre regimes diferenciados e redução de alíquotas para profissões intelectuais (art. 9º e parágrafos do ADCT).

- Análises técnicas e notas sobre redução de 30% para serviços de profissão intelectual.

Segredo 2 – A “Simplificação” com uma Transição Complexa

A Reforma foi desenhada para simplificar no longo prazo, mas o caminho até lá será um período de alta complexidade, com convivência de sistemas. O cronograma geral pode ser resumido assim (sujeito à regulamentação infraconstitucional):

- 2026: fase de testes e início simbólico da CBS/IBS, com alíquotas reduzidas e destaque obrigatório dos novos tributos nas notas fiscais, preparando sistemas e contribuintes.

- 2027: extinção de PIS e COFINS e início da cobrança efetiva da CBS em alíquota cheia, além da implantação do Imposto Seletivo para determinados produtos.

- 2029 a 2032: redução gradativa de ICMS e ISS e aumento progressivo da participação do IBS na arrecadação (modelos de transição como 90% ICMS/ISS e 10% IBS em 2029, avançando ano a ano até a inversão).

- 2033: extinção total de ICMS e ISS e vigência plena do novo sistema, com IBS, CBS e Imposto Seletivo como principais tributos sobre bens e serviços.

Nesse cenário, a Nota Fiscal Eletrônica (NF-e) ganha um papel central como fonte de dados para apuração assistida e eventuais mecanismos de split payment previstos em projetos como o PLP 68/2024, em que o imposto pode ser retido no momento da liquidação financeira. Na prática, cada NF-e passa a funcionar como uma espécie de “confissão de dívida tributária”: erros de classificação, CFOP, NCM, CST ou base de cálculo tendem a gerar passivos automáticos e cruzamentos imediatos, elevando o risco para quem não tiver processos bem estruturados.

Isso desloca o foco da mera segregação de receitas para a análise de insumos, créditos, cadeias de suprimentos e parametrização de sistemas. O trabalho do contador deixa de ser apenas reativo (apurar guias no fim do mês) e se torna proativo e estratégico: garantir qualidade, consistência e conformidade dos dados desde a origem, em cada emissão e recepção de nota.

Principais referências legais e técnicas:

- Emenda Constitucional 132/2023 – regras de transição e substituição dos tributos sobre consumo.

- Guias e artigos sobre o cronograma 2026–2033, extinção de PIS/COFINS, redução de ICMS/ISS e vigência integral de IBS e CBS.

- Estudos sobre o papel da NF-e, apuração assistida e split payment na regulamentação (PLP 68/2024 e materiais de consulta).

Segredo 3 – O Dilema do Simples Nacional no B2B

O Simples Nacional permanece como regime diferenciado, mas isso não significa “nenhuma mudança de jogo”. O novo modelo de IVA dual é integralmente baseado em crédito: o imposto pago em uma etapa vira crédito na etapa seguinte, o que torna o aproveitamento de créditos um fator-chave de competitividade nas relações entre empresas (B2B).

Aqui surge o chamado “dilema do crédito” para empresas do Simples que vendem para clientes enquadrados no Lucro Real ou Presumido:

- O cliente no regime normal só poderá se creditar do IBS/CBS efetivamente embutido e destacado na operação com fornecedor do Simples, o que em muitos casos gera crédito parcial ou limitado.[14][13]

- Do ponto de vista do comprador, um fornecedor do Simples pode se tornar “mais caro” porque gera menos crédito de IBS/CBS do que um fornecedor fora do Simples, impactando a decisão de compra e a competitividade em cadeias B2B.

A legislação da Reforma abre uma alternativa: empresas do Simples poderão optar por apurar e recolher IBS e CBS fora do DAS, pelo regime regular desses tributos, para gerar crédito integral aos seus clientes, mantendo no Simples apenas tributos como IRPJ, CSLL e CPP. Essa possibilidade, que vem sendo tratada em textos técnicos relacionados ao PLP 68/2024, traz ganho potencial de competitividade, mas também aumenta a complexidade operacional, com dupla lógica de apuração (Simples + regime normal de IBS/CBS).

Nesse cenário, o papel consultivo da contabilidade se torna essencial: será necessário simular, caso a caso, se vale a pena permanecer integramente no Simples, adotar o regime híbrido (Simples + IBS/CBS por fora) ou migrar para Lucro Presumido ou Real, sempre considerando ticket médio, perfil de clientes (B2B x B2C), margens e cadeia de créditos.

Principais referências legais e técnicas:

- Emenda Constitucional 132/2023 – manutenção do Simples Nacional e interação com o novo modelo de IBS/CBS.

- Materiais especializados sobre créditos de IBS e CBS com fornecedores do Simples e opção de recolhimento fora do DAS.

Uma Nova Era para a Gestão Fiscal

A Reforma Tributária não é apenas uma troca de nomes de tributos; é uma mudança estrutural de lógica: mais transparência, mais crédito, mais integração de sistemas e muito mais dependência da qualidade da informação fiscal em tempo real. Ela traz um benefício direto que valoriza a profissão contábil, cria um período de transição complexo que exige foco em dados e sistemas, e impõe um dilema estratégico importante para empresas do Simples que atuam no B2B.

Na CF Contábil, a recomendação é clara: começar agora o mapeamento da sua cadeia de suprimentos, dos seus principais clientes e fornecedores, da formação de preços e da estrutura contratual, já à luz das regras de IBS, CBS, créditos e cronograma até 2033. A pergunta que fica é: você e sua empresa estão preparados para navegar não só pelas novas regras, mas pela nova lógica estratégica que elas trazem para a gestão fiscal?

Contador Abílio Gonçalves

CF Contábil

{kind=link}